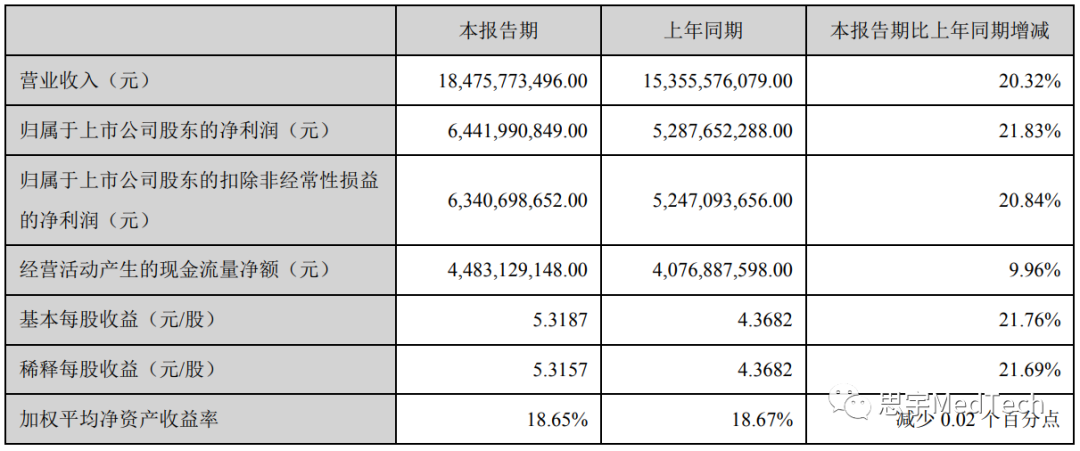

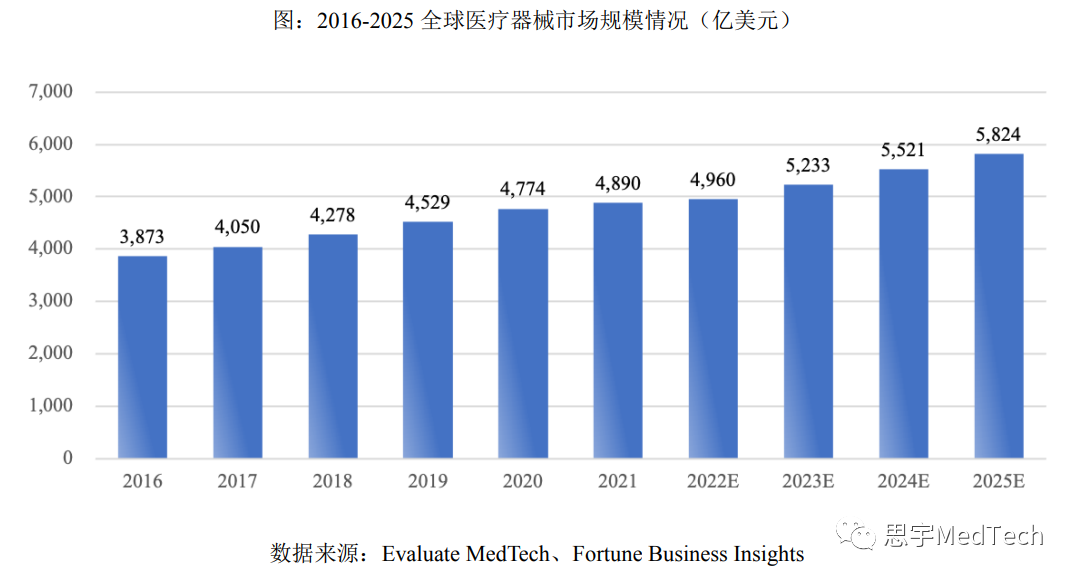

2023年8月29日,邁瑞醫(yī)療(300760)發(fā)布了2023年半年度報告:2023年上半年,公司實現(xiàn)營業(yè)收入184.76億元,同比增長20.32%,歸屬于上市公司股東的凈利潤為64.42億元,同比增長21.83%;基本每股收益約為5.32元/股。報告透露,從去年12月份至今年2月份,國內(nèi)市場ICU病房建設(shè)顯著提速,監(jiān)護儀、呼吸機、輸注泵等重癥所需設(shè)備的緊急采購量大幅增加,同時其他常規(guī)產(chǎn)品的采購在這期間有所放緩。為了盡全力滿足市場需求,公司在這期間將產(chǎn)能大幅傾斜在了相關(guān)重癥產(chǎn)品上,使得生命信息與支持業(yè)務(wù)和國內(nèi)市場在一季度分別實現(xiàn)了60%以上和30%以上的高速增長,但同時不可避免地對另外兩塊業(yè)務(wù)領(lǐng)域和國際市場在一季度的增長造成了一定影響。今年3月份以來,隨著國內(nèi)醫(yī)院常規(guī)診療活動加速恢復,體外診斷試劑消耗和超聲采購等常規(guī)業(yè)務(wù)開始呈現(xiàn)迅速復蘇的趨勢,并且常規(guī)產(chǎn)品的產(chǎn)能情況3月份以來也已經(jīng)回歸到常態(tài),使得體外診斷和醫(yī)學影像業(yè)務(wù)、以及國際市場的增速在二季度實現(xiàn)了反彈,其中體外診斷和醫(yī)學影像業(yè)務(wù)二季度增長均超過了35%,歐洲和發(fā)展中國家二季度增速也恢復至20%以上。邁瑞醫(yī)療主要從事醫(yī)療器械的研發(fā)、制造、營銷及服務(wù),主要產(chǎn)品覆蓋三大領(lǐng)域:生命信息與支持、體外診斷以及醫(yī)學影像,擁有國內(nèi)同行業(yè)中最全的產(chǎn)品線,以安全、高效、易用的“一站式”產(chǎn)品和IT解決方案滿足臨床需求。歷經(jīng)多年的發(fā)展,公司已經(jīng)成為全球領(lǐng)先的醫(yī)療器械以及解決方案供應(yīng)商。公司總部設(shè)在中國深圳,在北美、歐洲、亞洲、非洲、拉美等地區(qū)的約40個國家設(shè)有53家境外子公司;在國內(nèi)設(shè)有22家子公司、30余家分支機構(gòu);已建立起基于全球資源配置的研發(fā)創(chuàng)新平臺,設(shè)有十大研發(fā)中心,分布在深圳、武漢、南京、北京、西安、成都、美國硅谷、美國新澤西、美國西雅圖和歐洲,形成了龐大的全球化研發(fā)、營銷及服務(wù)網(wǎng)絡(luò)。公司產(chǎn)品包括監(jiān)護儀、呼吸機、除顫儀、麻醉機、手術(shù)床、手術(shù)燈、吊塔吊橋、輸注泵、心電圖機,以及手術(shù)室/重癥監(jiān)護室(OR/ICU)整體解決方案等一系列用于生命信息監(jiān)測與支持的儀器和解決方案的組合,以及包括外科腔鏡攝像系統(tǒng)、冷光源、氣腹機、光學內(nèi)窺鏡、超聲刀、能量平臺、微創(chuàng)手術(shù)器械及手術(shù)耗材等產(chǎn)品在內(nèi)的微創(chuàng)外科系列產(chǎn)品。報告期內(nèi),公司生命信息與支持業(yè)務(wù)實現(xiàn)營業(yè)收入86.67億元,同比增長27.99%。得益于國內(nèi)醫(yī)療新基建的開展和海外高端客戶群的突破,生命信息與支持業(yè)務(wù)在報告期實現(xiàn)了高速增長。由于國內(nèi)醫(yī)療新基建的建設(shè)方向主要為大型公立醫(yī)院擴容,因此對于醫(yī)療器械的采購需求多以全院級大項目為主。邁瑞強大的產(chǎn)品競爭力、完善的全院級整體解決方案和“三瑞”智慧生態(tài)系統(tǒng)更加適合醫(yī)療新基建的需要,也能更好地支持智慧醫(yī)院的建設(shè),同時依托全球醫(yī)院客戶資源,構(gòu)建學科建設(shè)和人才培養(yǎng)平臺,滿足醫(yī)院從新建到后續(xù)運營中的設(shè)備管理、信息化建設(shè)、人才培養(yǎng)和學科建設(shè)等多方面需求,成為醫(yī)院發(fā)展的長期合作伙伴,因此使得公司成為在此類項目中具備絕對領(lǐng)先優(yōu)勢的醫(yī)療器械品牌。報告期內(nèi),醫(yī)療新基建貢獻的收入同比大幅度增長,其中對生命信息與支持業(yè)務(wù)的貢獻仍然最大。據(jù)公司統(tǒng)計,從可及市場角度來看,截至報告期末,國內(nèi)醫(yī)療新基建待釋放的市場空間仍超過230億元,預(yù)計未來兩年對該業(yè)務(wù)線的增長將會帶來顯著貢獻。海外方面,得益于產(chǎn)品競爭力已經(jīng)全面達到世界一流水平,生命信息與支持業(yè)務(wù)加速滲透高端客戶群,在美國、英國、法國、西班牙、澳大利亞、印尼、墨西哥、土耳其等國家進入了更多高端醫(yī)院,整體解決方案的優(yōu)勢不斷擴大。報告期內(nèi),公司在生命信息與支持領(lǐng)域推出了瑞智聯(lián)生態(tài)?易關(guān)護亞重癥整體解決方案、UX5 4K 熒光攝像系統(tǒng)、5mm光學胸腹腔鏡、超聲高頻集成手術(shù)設(shè)備、BeneHeart D系列新一代除顫監(jiān)護儀、BeneFusion i/u系列注射泵/輸液泵、BeneFusion MRI Station磁共振輸注工作站、新uMEC監(jiān)護儀、新一代麻醉系統(tǒng)A7/A5、急救轉(zhuǎn)運呼吸機TV80/TV50、新平臺手術(shù)床旗艦版V9、腔鏡手術(shù)室解決方案(吊塔)、4K數(shù)字化手術(shù)室二期、HyLED C系列手術(shù)燈、Vetal 3動物專用監(jiān)護儀等新產(chǎn)品和解決方案。目前,生命信息與支持業(yè)務(wù)各主要產(chǎn)品的技術(shù)水平已逐漸步入全球引領(lǐng)行列,同時,該業(yè)務(wù)在過去三年實現(xiàn)了高端客戶群的重大突破和品牌影響力的跨越式提升。未來,該業(yè)務(wù)領(lǐng)域?qū)⒊掷m(xù)發(fā)揮引領(lǐng)優(yōu)勢,在世界范圍樹立邁瑞作為全球領(lǐng)先的醫(yī)療器械公司這一形象。公司產(chǎn)品包括化學發(fā)光免疫分析儀、血液細胞分析儀、生化分析儀、凝血分析儀、尿液分析儀、微生物診斷系統(tǒng)、糖化血紅蛋白分析儀、流式細胞儀等及相關(guān)試劑,通過人體的樣本(如血液、體液、組織等)的檢測而獲取臨床診斷信息。報告期內(nèi),公司體外診斷業(yè)務(wù)實現(xiàn)營業(yè)收入59.75億元,同比增長16.18%,其中二季度增長超過35%。國內(nèi)體外診斷試劑消耗自3月份以來實現(xiàn)了迅速復蘇,各重磅儀器裝機表現(xiàn)持續(xù)亮眼,同時在海外市場平臺化能力建設(shè)的加速推進下,海外中大樣本量客戶突破仍在加快,使得體外診斷業(yè)務(wù)上半年實現(xiàn)了快速增長。自3月份以來,得益于國內(nèi)常規(guī)門急診、體檢、手術(shù)等診療活動的迅速恢復,國內(nèi)體外診斷試劑消耗也隨之顯著復蘇,并且血球BC-7500系列、化學發(fā)光CL-8000i、生化BS-2800M、凝血CX-9000、TLA流水線等儀器仍然獲得了亮眼的裝機表現(xiàn),其中BC-7500系列裝機超過1,000臺,進一步鞏固了公司國內(nèi)血球市場第一的行業(yè)地位。公司預(yù)計全年BC-7500系列帶來的收入貢獻有望超過10億元,這將成為首款在上市第三年實現(xiàn)收入突破10億元的新產(chǎn)品。今年以來,公司通過并購和自建的方式加快了對海外體外診斷市場生產(chǎn)制造、物流配送、臨床支持、IT服務(wù)等本地平臺化能力的建設(shè)進度,海外中大樣本量客戶的滲透速度仍在持續(xù)加快,僅上半年就成功突破了超過70家海外第三方連鎖實驗室,突破數(shù)量超過了去年全年。為了支撐體外診斷業(yè)務(wù)未來可持續(xù)的高速增長,公司不斷加大該業(yè)務(wù)領(lǐng)域的研發(fā)投入力度,并于報告期內(nèi)推出了傳染病免疫試劑乙型肝炎病毒核心抗體測定試劑盒、高血壓免疫試劑醛固酮二代和腎素二代測定試劑盒、炎癥免疫試劑白介素6測定試劑盒、全自動凝血分析儀CX-6000、全自動微生物鑒定藥敏分析儀AF-600等新產(chǎn)品,這些重磅產(chǎn)品的推出將成為助力體外診斷業(yè)務(wù)延續(xù)高速增長的堅實基礎(chǔ)。在2021年,公司收購了全球知名的IVD原材料領(lǐng)域的公司海肽(HyTest)生物,實現(xiàn)了在化學發(fā)光原材料領(lǐng)域核心技術(shù)的自主可控。報告期內(nèi),公司與海肽生物研發(fā)團隊的整合進展順利,海肽生物的所有研發(fā)項目均已納入公司體外診斷業(yè)務(wù)的統(tǒng)籌管理,邁瑞醫(yī)療的體外診斷業(yè)務(wù)試劑研發(fā)團隊與海肽生物的原材料研發(fā)團隊已經(jīng)能夠高效、協(xié)同地開展工作,同時也在積極開始布局新項目的研發(fā)和成果轉(zhuǎn)化。今年下半年,通過結(jié)合海肽生物在原材料上的技術(shù)優(yōu)勢,公司將推出全面達到行業(yè)領(lǐng)先水平的三項心肌標志物試劑。報告稱未來公司將加大海肽生物的研發(fā)和運營投入力度,大幅增加其研發(fā)團隊的規(guī)模和擴大研發(fā)場地,確保其未來開發(fā)的核心原材料能夠幫助公司顯著提升化學發(fā)光業(yè)務(wù)的試劑性能,力爭在三年內(nèi)實現(xiàn)化學發(fā)光業(yè)務(wù)的產(chǎn)品競爭力全面追上國際一線品牌。今年7月31日,公司發(fā)布公告,擬以現(xiàn)金形式收購DiaSys Diagnostic Systems 75%的股權(quán)。體外診斷是支撐公司未來長遠發(fā)展的核心業(yè)務(wù)之一,而實現(xiàn)體外診斷全面國際化更是其中必須邁出的關(guān)鍵一步。一直以來,海外供應(yīng)鏈平臺的缺失成為制約公司體外診斷國際化發(fā)展、尤其是對中大樣本量客戶突破的瓶頸。為了加速體外診斷業(yè)務(wù)國際化的發(fā)展進程和中大樣本量客戶的全面突破,布局海外供應(yīng)鏈平臺是公司很早就制定的戰(zhàn)略目標。交割完成后,公司將充分運用過往跨境并購整合和管理經(jīng)驗,通過DiaSys逐步導入和完善化學發(fā)光等海外體外診斷業(yè)務(wù)的供應(yīng)鏈平臺,加強海外本地化生產(chǎn)、倉儲、物流、服務(wù)等能力建設(shè),為實現(xiàn)體外診斷業(yè)務(wù)的全面國際化奠定堅實的基礎(chǔ)。隨著體外診斷產(chǎn)品線持續(xù)的技術(shù)積累和產(chǎn)品創(chuàng)新,公司在該領(lǐng)域與進口品牌的差距將進一步縮小甚至追平,并在某些臨床應(yīng)用和功能上超越進口品牌,逐步成長為幫助醫(yī)院建立標準化實驗室、提供體外診斷整體產(chǎn)品和IT解決方案的供應(yīng)商。未來,公司將進一步擴大在國內(nèi)市場的競爭優(yōu)勢,加速提升國產(chǎn)化率,同時加大國際市場的開拓力度和本地平臺化能力建設(shè),逐步建立品牌影響力,為公司經(jīng)營業(yè)績的持續(xù)增長帶來顯著貢獻。公司產(chǎn)品包括超聲診斷系統(tǒng)、數(shù)字X射線成像系統(tǒng)和PACS。在超聲診斷系統(tǒng)領(lǐng)域,為醫(yī)院、診所、影像中心等提供從高端覆蓋到低端的全系列超聲診斷系統(tǒng),以及逐步細分應(yīng)用于放射、婦產(chǎn)、介入、急診、麻醉、重癥、肝纖等不同臨床專業(yè)的專用解決方案。在數(shù)字X射線成像領(lǐng)域,公司為放射科、ICU、急診科提供包括移動式、雙立柱式和懸吊式在內(nèi)的多種數(shù)字化成像解決方案。報告期內(nèi),公司醫(yī)學影像業(yè)務(wù)實現(xiàn)營業(yè)收入37.01億元,同比增長13.40%,其中二季度增長超過35%。國內(nèi)超聲采購自3月份以來逐步復蘇,并且得益于全新高端超聲R系列和全新中高端超聲I系列迅速上量帶來的海內(nèi)外高端客戶群的突破,醫(yī)學影像業(yè)務(wù)在報告期內(nèi)實現(xiàn)了快速增長。在國內(nèi)市場,通過超聲產(chǎn)品技術(shù)的持續(xù)高端化和應(yīng)用臨床化,公司在院內(nèi)傳統(tǒng)超聲科室和新興臨床科室加速實現(xiàn)高端突破,二、三級醫(yī)院占國內(nèi)超聲收入的比重連年提升,高端超聲占國內(nèi)超聲收入的比重已超過一半。在國際市場,益于全新中高端臺式超聲I系列(基于全息數(shù)據(jù)的ZST+域光平臺,并搭載極速處理硬件架構(gòu))以及多款全新POC超聲等爆款新品的重磅推出,公司的超聲業(yè)務(wù)將全面開啟從中低端客戶向高端客戶突破的征程。報告期內(nèi),公司在醫(yī)學影像領(lǐng)域主要推出了Vetus 60低端臺式彩超、VetiX S300獸用智能DR 等新產(chǎn)品。除此以外,公司預(yù)計還將在下半年推出超高端全身臺式彩超、高端心臟臺式彩超、高端體檢臺式彩超等重磅產(chǎn)品。#公司所處領(lǐng)域市場規(guī)模及競爭地位我國是人口大國,人口老齡化程度不斷提高。隨著經(jīng)濟的快速發(fā)展,民眾支付能力不斷增強,醫(yī)療體系逐步完善,我國醫(yī)療器械行業(yè)增長迅速,已經(jīng)成為全球第二大市場。羅蘭貝格發(fā)布報告指出,2022年我國醫(yī)療器械市場規(guī)模預(yù)計達9,582億元人民幣,近7年復合增速約17.5%,已躍升成為除美國外的全球第二大市場。但從藥品和醫(yī)療器械人均消費額的比例(藥械比)角度看,我國目前藥械比水平僅為2.9,與全球平均藥械比1.4的水平仍有一定差距,表明我國醫(yī)療器械市場未來存在較大的增長空間。據(jù)公司統(tǒng)計,邁瑞已布局的業(yè)務(wù)對應(yīng)國內(nèi)的可及市場空間為近1,000億元,而公司在2022年的國內(nèi)收入約為187億元,對應(yīng)的市場占有率仍不到20%,其中體外診斷業(yè)務(wù)的市場占有率僅10%出頭,而微創(chuàng)外科的市場占有率甚至僅為2%。隨著全球人口自然增長和人口老齡化程度提高,醫(yī)療健康行業(yè)的需求將持續(xù)提升。發(fā)展中國家的經(jīng)濟增長也提高了其國內(nèi)居民的消費能力,支撐全球范圍內(nèi)醫(yī)療器械市場持續(xù)保持增長趨勢。根據(jù)《財富》商業(yè)觀察(Fortune Business Insights)的數(shù)據(jù),2021年全球醫(yī)療器械市場規(guī)模為4,890億美元,預(yù)計2022年增至4,960億美元,未來將以5.5%的年復合增長率增長,預(yù)計2025年超過5,800億美元,2029年增至7,190億美元左右。據(jù)公司統(tǒng)計,邁瑞已布局的業(yè)務(wù)對應(yīng)國際的可及市場空間超過4,500億元,而公司在2022年的國際收入約為117億元,對應(yīng)的市場占有率僅為低個位數(shù)。其中,公司預(yù)計當前海外發(fā)展中國家的可及市場空間和中國類似,均接近1,000億元,而公司2022年在發(fā)展中國家的收入僅為72億元,對應(yīng)的市占率僅為7%。在中國市場和國際新興市場醫(yī)療器械行業(yè)持續(xù)快速擴容的趨勢下,公司已布局的業(yè)務(wù)在全球市場、特別是中國以外的發(fā)展中國家仍存在著巨大的增長空間。在國內(nèi)市場,近年來,公司產(chǎn)品持續(xù)被國內(nèi)頂級醫(yī)療機構(gòu)接受,銷售的產(chǎn)品已全面覆蓋生命信息與支持、體外診斷、醫(yī)學影像三大業(yè)務(wù)領(lǐng)域,同時實現(xiàn)從中低端到高端、從科室到全院的整體化、集成化解決方案。同時,憑借豐富的產(chǎn)品解決方案與信息化技術(shù)優(yōu)勢,公司產(chǎn)品在大型公立醫(yī)院獲得了更廣泛的認可,特別在補短板、醫(yī)院改擴建以及戰(zhàn)略儲備項目中具備更大的競爭優(yōu)勢,使得公司中標多個省級及以上大型政采招標項目。報告期內(nèi),公司產(chǎn)品覆蓋中國近11萬家醫(yī)療機構(gòu)和99%以上的三甲醫(yī)院,產(chǎn)品滲透率進一步提升。據(jù)公司統(tǒng)計,生命信息與支持領(lǐng)域的大部分子產(chǎn)品如監(jiān)護儀、呼吸機、除顫儀、麻醉機、輸注泵、燈床塔和體外診斷領(lǐng)域的血球業(yè)務(wù)等市場占有率均成為國內(nèi)第一。在國際市場,邁瑞受益于過去22年的長期市場耕耘和品牌建設(shè),通過在北美、西歐等全球最頂尖的醫(yī)院引入公司產(chǎn)品,在全球最領(lǐng)先的客戶需求的檢驗下,打磨出最好的產(chǎn)品,奠定堅實的客戶基礎(chǔ)和品牌影響力。過去三年,憑借優(yōu)質(zhì)的產(chǎn)品質(zhì)量和完善的服務(wù)體系,公司獲取了大量的訂單,加快了在各國公立市場及高端客戶群的突破。在持續(xù)突破空白高端客戶群的同時,提升了客戶層級,加強了客戶關(guān)系,樹立了可信賴、高質(zhì)量的全球品牌形象,為后續(xù)更多的產(chǎn)品滲透打下了堅實的基礎(chǔ)。據(jù)公司統(tǒng)計,監(jiān)護儀、麻醉機、呼吸機、血球去年在全球的市場占有率已實現(xiàn)市場前三的地位。報告期內(nèi),公司牢牢抓住機遇,監(jiān)護、檢驗、超聲產(chǎn)品和整體解決方案進入了更多的高端醫(yī)院、集團醫(yī)院和大型連鎖實驗室,持續(xù)突破空白高端客戶群。報告期內(nèi),在生命信息與支持領(lǐng)域,公司突破了168家全新高端客戶,并有超過300家已有高端客戶實現(xiàn)了更多產(chǎn)品的橫向突破;在體外診斷領(lǐng)域,公司突破了超過180家全新高端客戶,其中包括近73家第三方連鎖實驗室,并有接近80家已有高端客戶實現(xiàn)了更多產(chǎn)品的橫向突破;在醫(yī)學影像領(lǐng)域,公司突破了超過110家全新高端客戶,除此以外,還有超過30家已有高端客戶實現(xiàn)了更多產(chǎn)品的橫向突破。從全球市場排名來看,根據(jù)Wind取用全球醫(yī)療器械行業(yè)各上市公司截至2022年底的最新財年收入數(shù)據(jù)(涉及多元化業(yè)務(wù)的大型集團公司,只取用其醫(yī)療器械業(yè)務(wù)收入?yún)⑴c排名),公司在2020年、2021年和2022年的排名分別為第36位、第31位和第27位,名次逐年提升,不斷向著全球醫(yī)療器械前20名的目標前進。與此同時,與全球排名第一的百年醫(yī)療器械巨頭相比,公司的營業(yè)收入僅為對方的約10%,依然存在很大的差距和發(fā)展空間。

(文章來源于互聯(lián)網(wǎng))

全部商品分類

全部商品分類