全部商品分類

全部商品分類

據了解,啟明醫療成立于 2009 年,是中國領先的心臟瓣膜微創介入治療領域龍頭企業。早在2012 年公司完成國內首例經導管主動脈瓣置換系統 VenusA-Valve 的植入,2017 年該產品成為國內首個上市的 TAVR,公司于2019年在港交所上市。目前公司已經商業化3款TAVR(經導管主動脈瓣置換術)產品及1款TPVR(經導管人工肺動脈瓣膜置換術)產品。

值得一提的是,根據啟明醫療公告,此次公司所借款的兩名高管為曾敏(啟明醫療董事長兼執行董事及主要股東)和訾振軍(啟明醫療總經理兼執行董事及主要股東)。

高管介紹

其中曾敏在醫療設備行業擁有18年經驗,于2013年6月21日獲委任為杭州啟明醫療器械股份有限公司執行董事,于2018年11月26日獲委任為杭州啟明醫療器械股份有限公司董事會主席。

在這之前其曾在Sulzer Medica(世界領先的心臟瓣膜產品公司之一)任產品設計部經理,負責產品設計。1996年1月至1998年7月于 C.R.Bard,Inc.任項目經理,負責血管支架產品研發;1998年8月至2000年12月為Endologix(納斯達克股份代號:ELGX)技術發明人之一,主要負責動脈支架系統的研發;2000年12月參與建立Micro Port Medical SystemCompany。

而訾振軍2003年1月加入集團任技術項目經理,于醫療技術領域積累逾 12年經驗。在醫療設備技術方面擁有豐富經驗并擁有多項醫療科學領域的專li,作為主要發明人擁有 26項無創醫療器械方面的專li。于2012年11月21日獲委任為杭州啟明醫療器械股份有限公司總經理兼執行董事;于2021年5月6日被重新獲委任為堃博醫療控股有限公司非執行董事。

需要一說的是,訾振軍在1998年碩士畢業后,第一份工作是在微創醫療任首位研發經理,成為中國第一代冠狀動脈球囊、冠脈支架、主動脈瘤覆膜支架的主要設計者。

最高約6.3億元

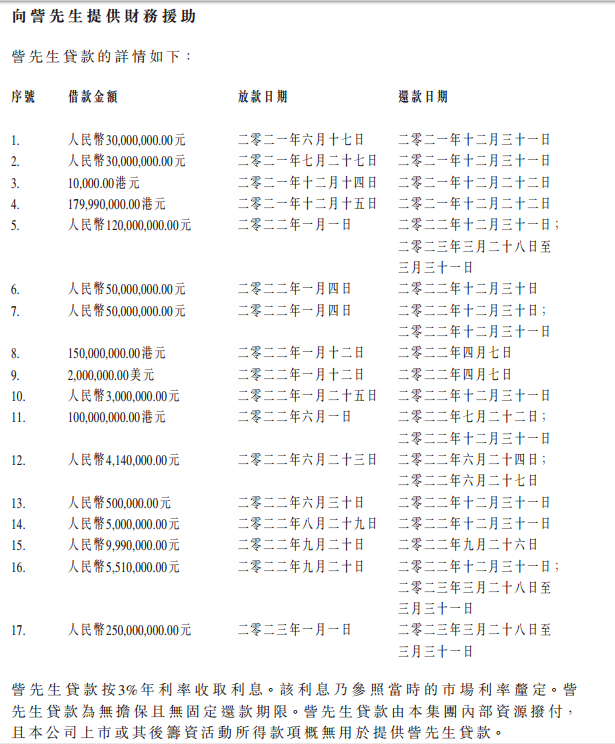

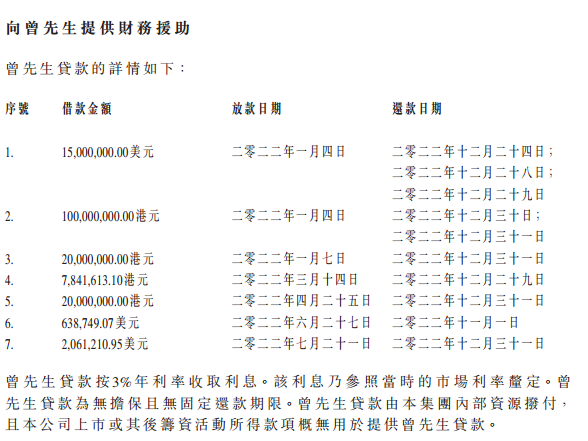

據公告顯示,在2021年6月至2023年1月期間,啟明醫療向訾振軍和曾敏提供了24次貸款。2021年至2023年,訾振軍最高未償還金額(包括利息)約為3.61億元,曾敏最高未償還金額(包括利息)約為2.68億元。

其中向訾振軍提供借款共17次,最早的一筆放款時間是2021年6月17日,最近的一筆放款時間是2023年1月1日,金額最高的一筆是2.5億元。向曾敏提供貸款均發生在2022年,共7次。最早的一筆放款時間是2022年1月4日,最近的一筆是2022年7月21日,金額最高的一筆是1500萬美元,約合1.04億元。

上述貸款按3%的年利率收取利息,無擔保且無固定還款期限,資金來源是集團內部資源撥付。截至公告披露日,訾振軍和曾敏貸款本金和利息均已償還。

但啟明醫療并未介紹訾振軍和曾敏從公司貸款的用途,貸款理由是訾振軍和曾敏在本集團中發揮了舉足輕重及不可替代的作用。在訾振軍和曾敏的領導下,本公司于2019年在香港完成首次公開發售,并于2022年完成內資股全流通。其有必要支持及挽留關鍵管理人員,以使其能夠在未來繼續領導本集團,并為本集團作出寶貴貢獻。

另外,其還表示提供貸款還可以適當提高部分閑置資金的使用效率,預計相關的利息收入可以帶來穩定的收入及現金流,從而進一步增加集團的整體收入。

違規回應

對于此次違規,啟明醫療在公告中表示,訾振軍和曾敏為公司關聯人士,根據上市規則第14A章,提供訾振軍和曾敏貸款構成公司的關聯交易。給訾振軍和曾敏提供的多數貸款未遵守有關規定進行信披。由于疏忽,本公司未能遵守相關上市規定。特別是,本公司非執行董事及獨立非執行董事不知悉訾振軍和曾敏貸款事項。

據了解,啟明醫療是中國最領先的心臟瓣膜微創介入治療領域龍頭企業,致力于結構性心臟病領域創新醫療器械的開發及商業化。創始團隊自2006年就開始了經導管瓣膜治療領域的研發,2009年公司正式成立。

2012年,公司就完成國內首例經導管主動脈瓣置換系統 VenusA-Valve 的植入,2014年,公司憑借“新型生物心臟主動脈瓣膜項目”榮獲全國生物醫藥行業總冠軍,在該領域一展頭角。2017 年VenusA-Valve 產品成為國內首個上市的 TAVR。

值得一提的是,該公司擁有四個“中國第一”稱號:第一個開始并完成中國NMPA注冊臨床研究,第一個獲得NMPA創新通道支持的心血管器械,第一個進入歐洲進行人體臨床植入的中國心臟瓣膜器械,第一個在中國獲準設立心臟瓣膜研究院的企業。2019年12月10日,啟明醫療成功在香港聯交所主板上市,股票代碼為02500。

產品布局

作為中國經導管瓣膜置換術治療領域的頭部企業,目前啟明醫療已建立了一個全面的結構性心臟病整體解決方案,覆蓋主動脈瓣、肺動脈瓣、二尖瓣、三尖瓣等心臟瓣膜疾病,肥厚性心肌病,高血壓腎動脈去交感神經消融術以及手術配套產品等完整管線。

其中經導管主動脈瓣置換產品(TAVR)第一代瓣膜產品 VenusA-Valve已在國內占據龍頭地位并于海外多國獲批上市。后續產品 VenusA-Plus 和 VenusA-Pro 于 20 年、22 年上市。Venus-Vitae 已于阿根廷上市,正在籌備中國、歐洲等地區商業化。經導管肺動脈瓣置換產品(TPVR)VenusP-Valve 已在多個國家獲批上市,是啟明國際化切入點。

在經導管二尖瓣、三尖瓣置換產品(TMVR/r、TTVR)方面,通過與德晉醫療多方面合作開展二尖瓣介入產品布局,同時以 2.66 億美元完成了對三尖瓣置換系統 Cardiovalve 的收購。目前德晉醫療二尖瓣產品已處于提交注 冊審批階段,Cardiovalve 應用于二尖瓣置換目前處于早期可行性研究,Cardiovalve 應用于三尖瓣置換目前在歐洲處于確證性臨床階段。

三大研發中心

在研發方面,啟明醫療建立了全球性的研發創新平臺,三大發中心位于中國杭州、以色列特拉維夫和美國加州,由國內外富有專業經驗和創新能力的成員組成。憑借其強大的研發能力,截至2022年3月31日,啟明醫療總計擁有832項專li專li申請,主要布局國家和地區為中國、美國、歐洲、日本、加拿大、俄羅斯、印度、巴西等。

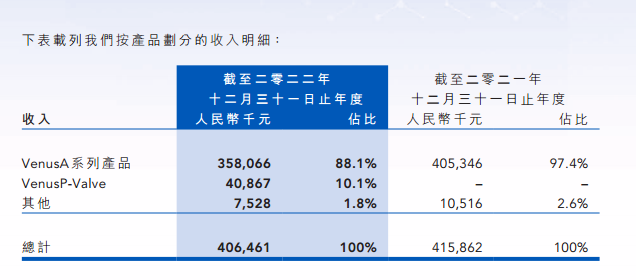

2023年3月31日,啟明醫療公布了2022年度業績,財報顯示2022年啟明醫療營業收入為4.06億元,相比2021年的營業收入4.16億元略微下降,年報稱這主要是受新冠疫情影響;年內虧損為11.22億元,相比2021年的虧損3.71億元,虧損加劇。

需要一說的是,自2021年以來,啟明醫療股價一路下跌;截至今年5月18日,啟明醫療股價遠低于其發行價,市值約為40億港元。

另外,該公司2022年海外收入錄得5200萬元,同比大增393.5%,連續三年實現高速增長。在報告內(2022年),公司其自主研發的經導管肺動脈瓣膜置換(TPVR)系統VenusP-Valve,作為首個獲得歐盟CE MDR批準的III類心血管植入器械,登陸歐洲市場,銷售半年,即完成超4000萬元人民幣的收入。

作為國內唯一一家可提供四瓣一體全系列瓣膜解決方案的供應商,長期競爭壁壘穩固。公司已擁有三款獲批上市的TAVR產品、一款TPVR產品,豐富的產品管線為廣大醫患提供全面、優化的治療選擇,有利于鞏固公司的市場領先地位。在國內外形勢深刻變化下,啟明醫療堅定推行國際化戰略,國際化商業取得不俗成績,全球業務增長顯著。

其VenusA系列產品2022全年累計終端植入量約3500臺,繼續以50%的市場份額領跑全行業。截至目前,該系列產品總植入超12,000例,使得公司成為國內首家TAVR產品植入破萬的企業,銷售覆蓋全國超400家醫院和診療中心。

其表示,2023年將持續推進基于全球、致力創新的可持續增長戰略。當前其在手現金近19億元人民幣,充足的資金將為長期發展提供強有力的支持;而在國際化方面公司將進一步推進國際銷售布局、加速推動全球多中心臨床研究;持續優化全球運營管理效率,提升海外商業利潤率。在國內,其將堅定貫徹高質量利潤化商業目標,不斷優化銷售效率、降低生產成本、穩定產品供應鏈,聚焦頭部及腰部醫院,進一步提升單院手術量。

(文章來源于互聯網)