全部商品分類

全部商品分類

報告要點:

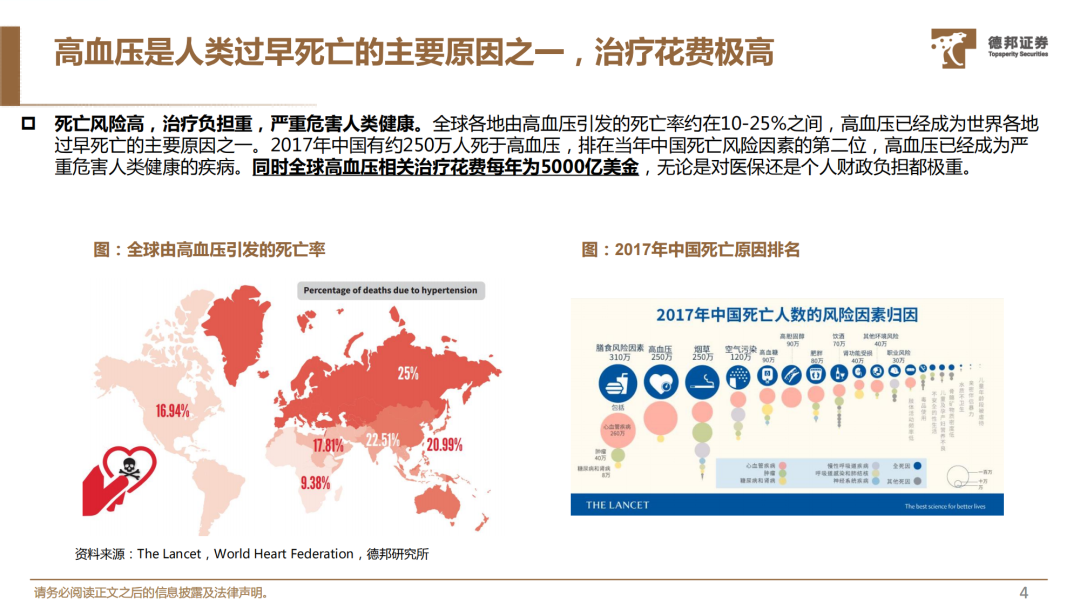

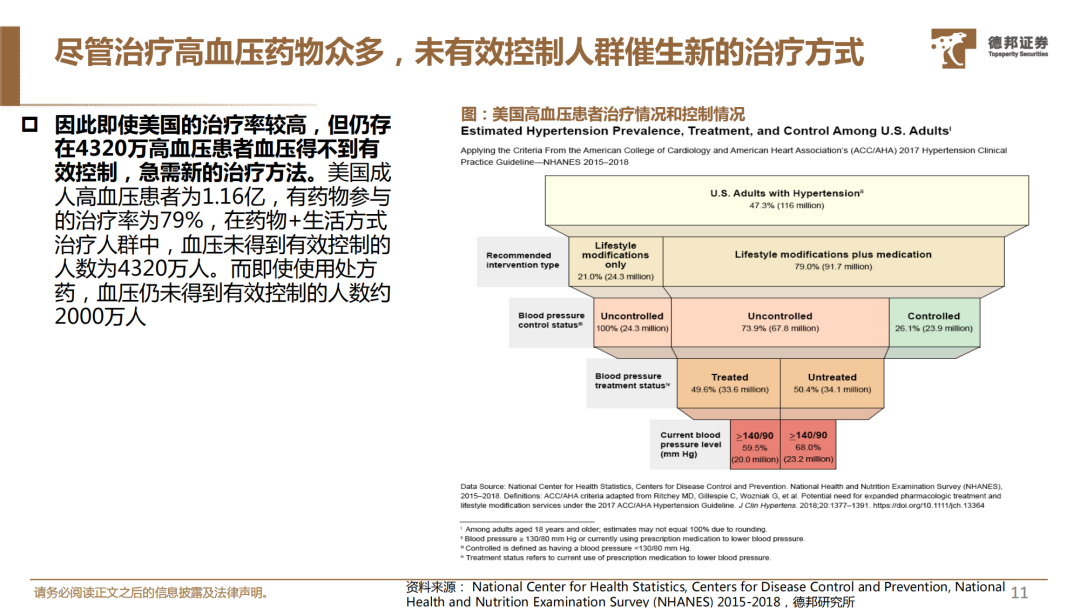

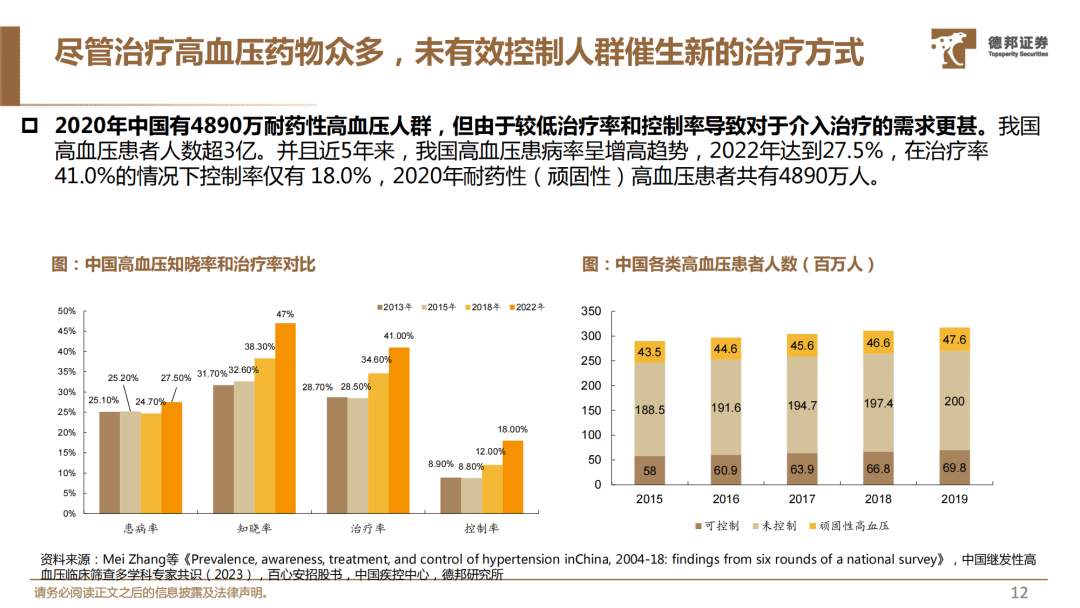

1、藥物治療之下,為何需要介入器械?高血壓是一種死亡風險高,治療負擔重,嚴重危害人類健康的疾病。未來十年,全球預計共有15億高血壓患者,中國目前共有超3億高血壓患者,全球高血壓相關治療花費每年為5000億美金。目前藥物治療+生活方式干預為唯二的治療方式,但藥物存在依從性低的問題,同時存在數量相當龐大的耐藥人群,導致中國高血壓患者的控制率僅為18%,美國未控制人群達4320萬人,新的治療方式迫在眉睫。

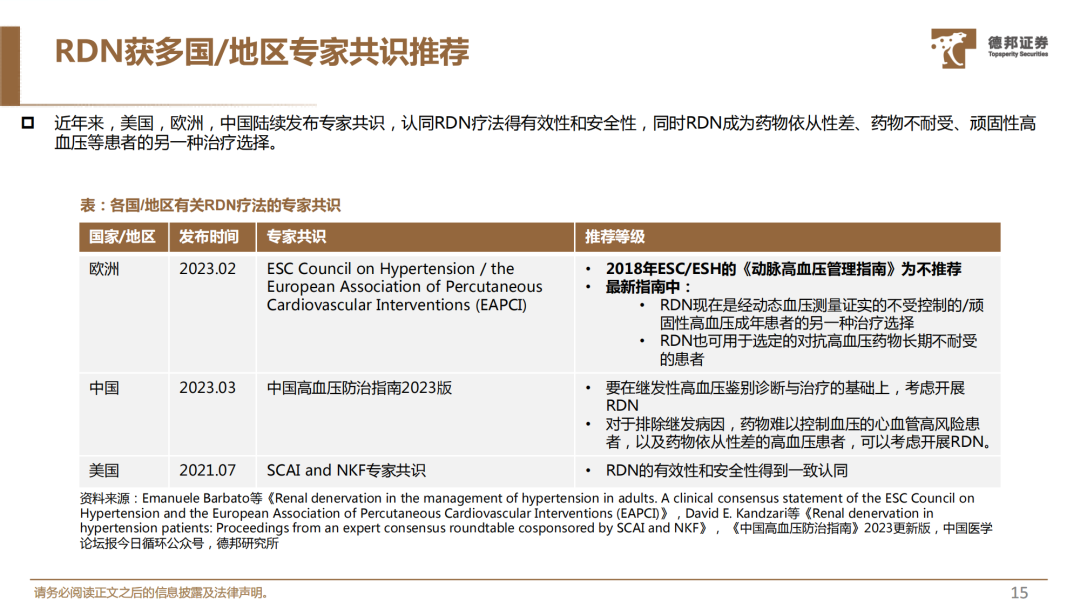

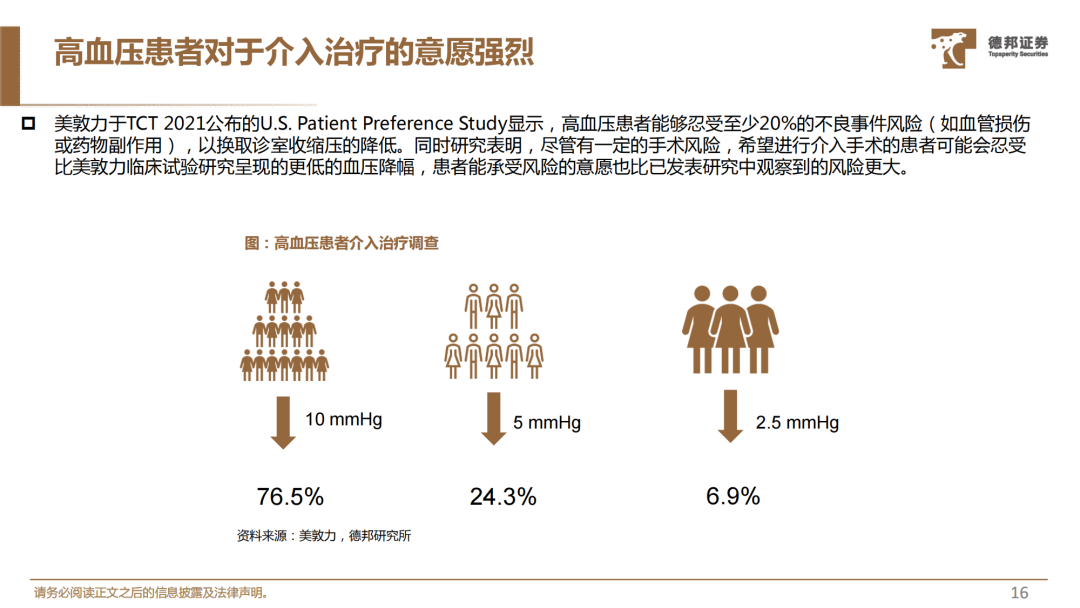

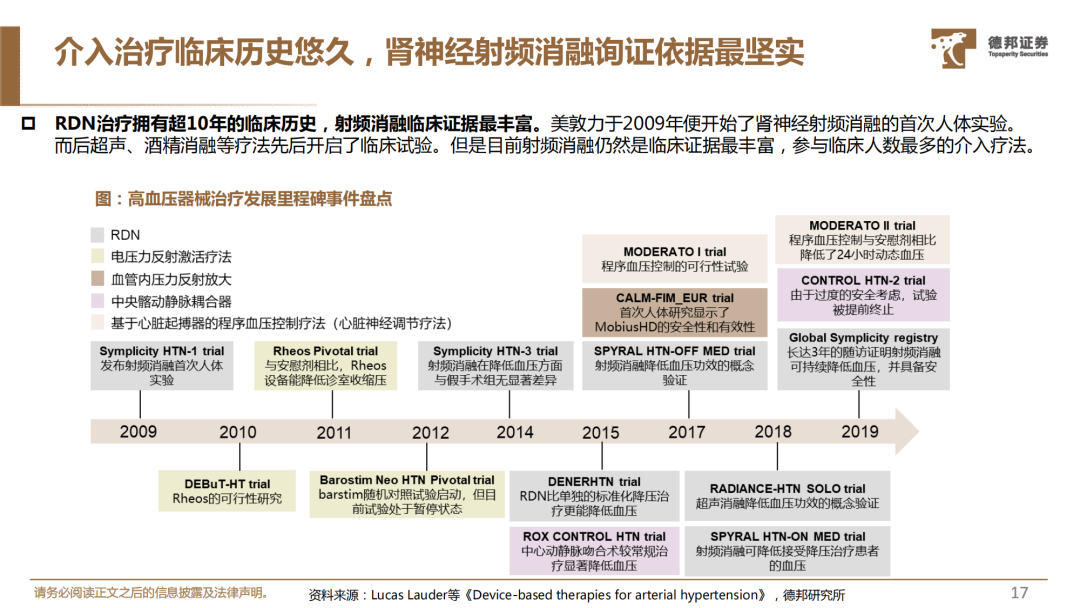

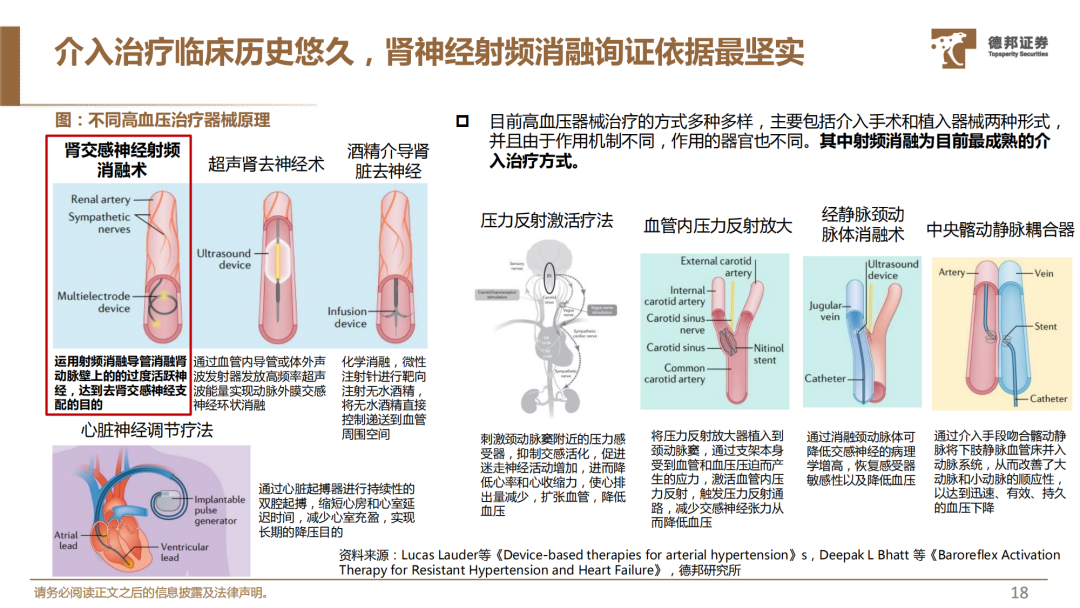

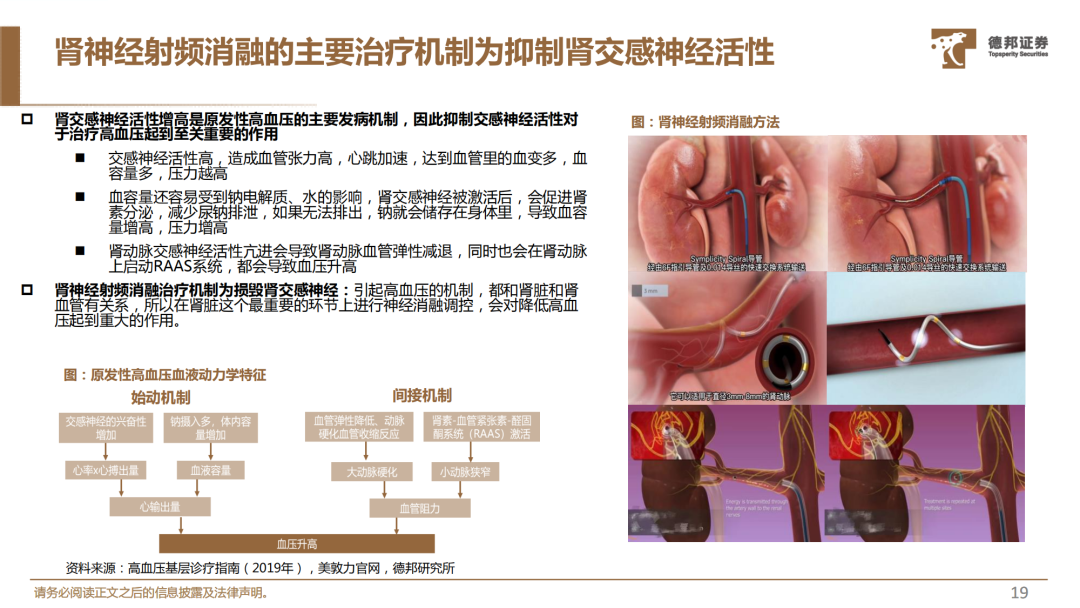

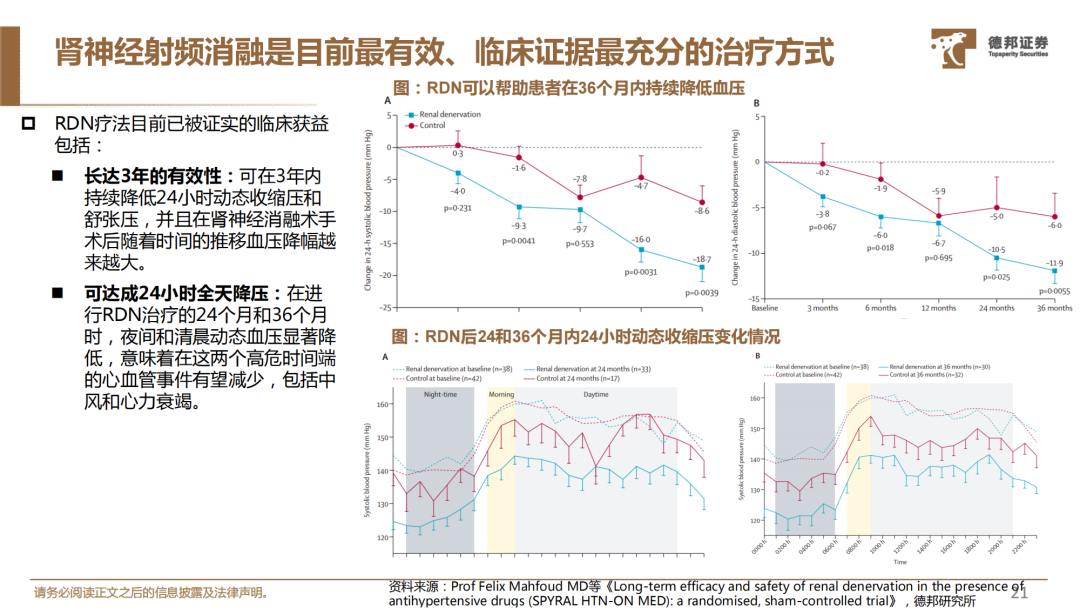

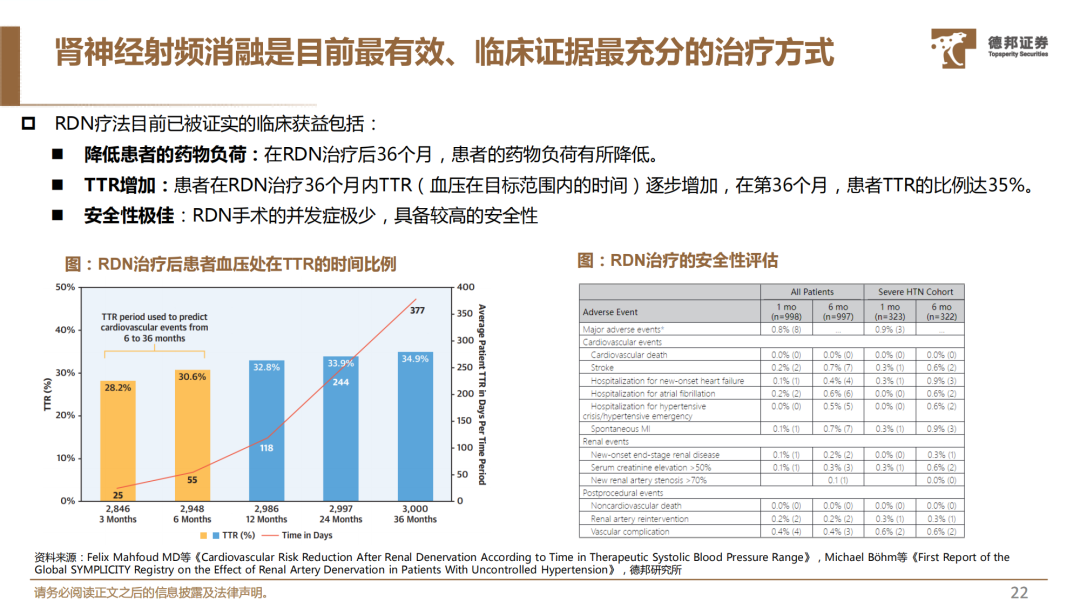

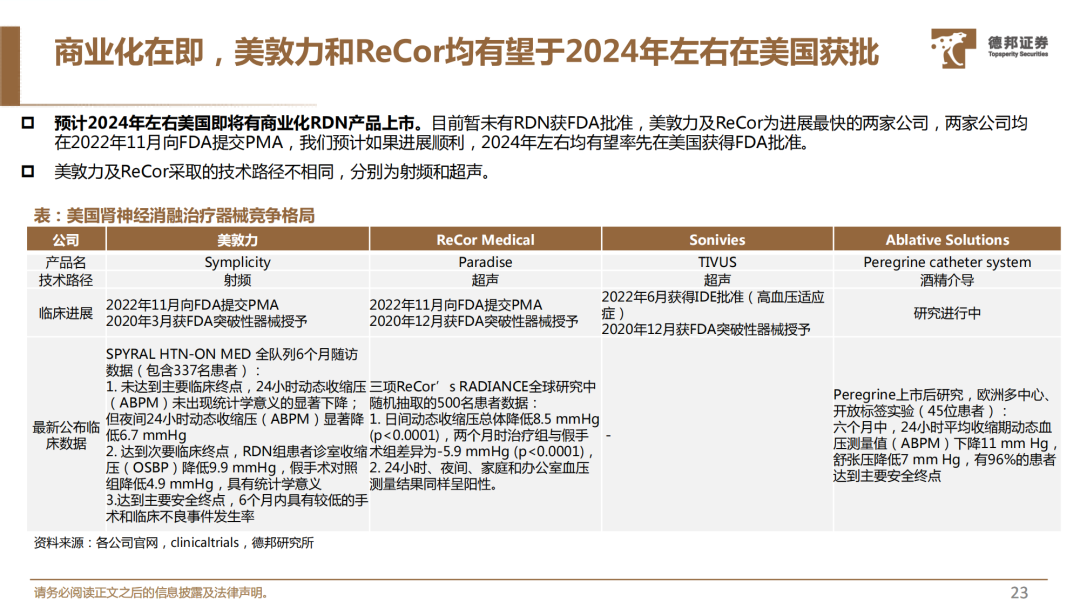

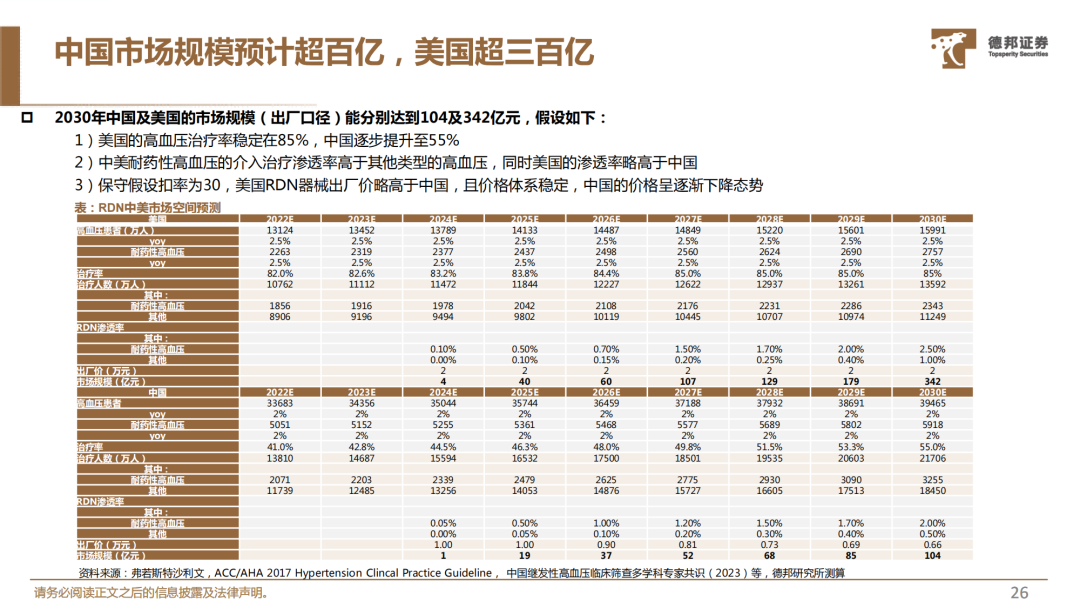

2、高血壓即將進入介入治療時代,中美多個廠家產品均有望在2024年前后獲批。介入治療的首要目標人群為耐藥性高血壓、年輕和藥物依從性低的患者。但從美敦力近期的臨床入組標準來看,介入治療的適應人群有望擴展至未能有效控制的高血壓,適應癥拓展后市場空間有望擴大。并且美敦力于TCT 2021公布的U.S. Patient Preference Study顯示,高血壓患者對于介入治療的意愿較高。介入治療臨床歷史悠久,其中腎神經射頻消融詢證依據最堅實,也是目前最有效、臨床證據最充分的高血壓非藥物治療方式。目前中美均未有商業化產品上市,但根據臨床進度來看,中美多個廠家產品均處于臨床后期/申報階段,有望在2024年前后獲批,國內廠家的產品也頗具亮點。我們預計2030年中國及美國的市場規模(出廠口徑)能分別達到104及342億元,高血壓介入治療時代即將開始。

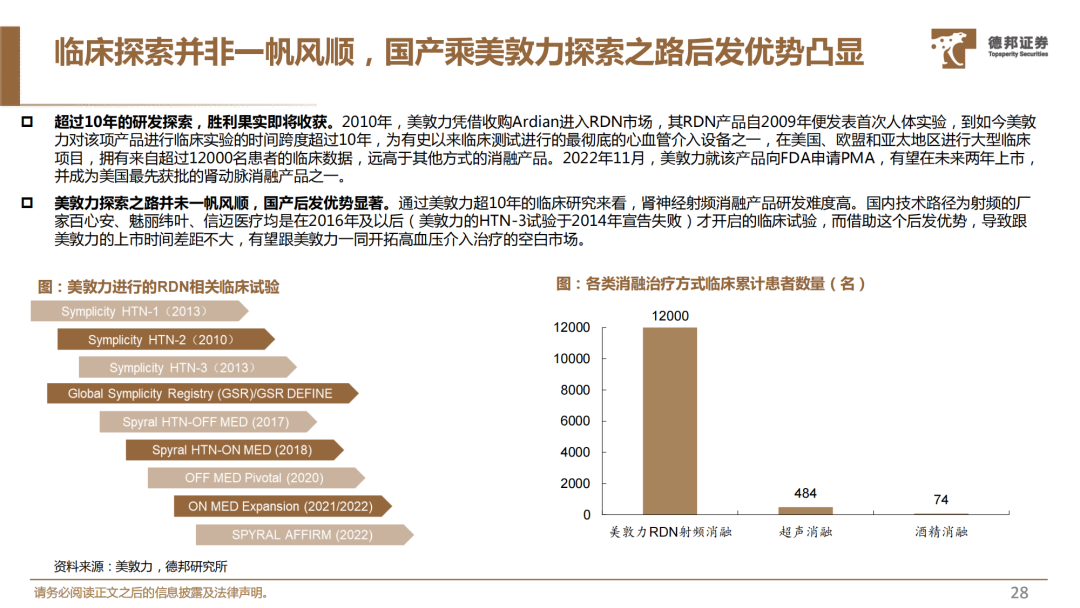

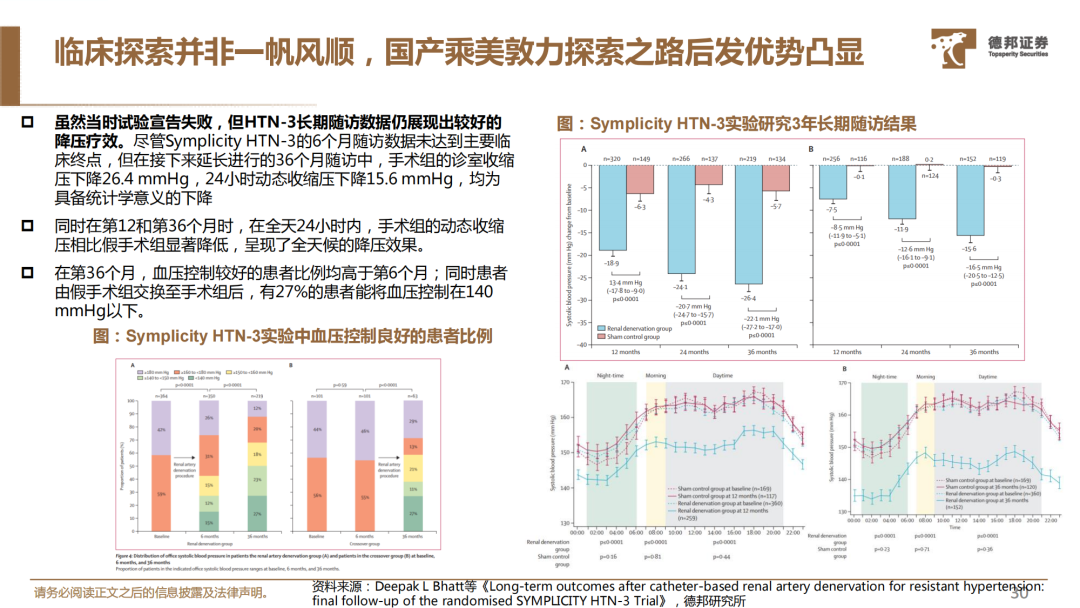

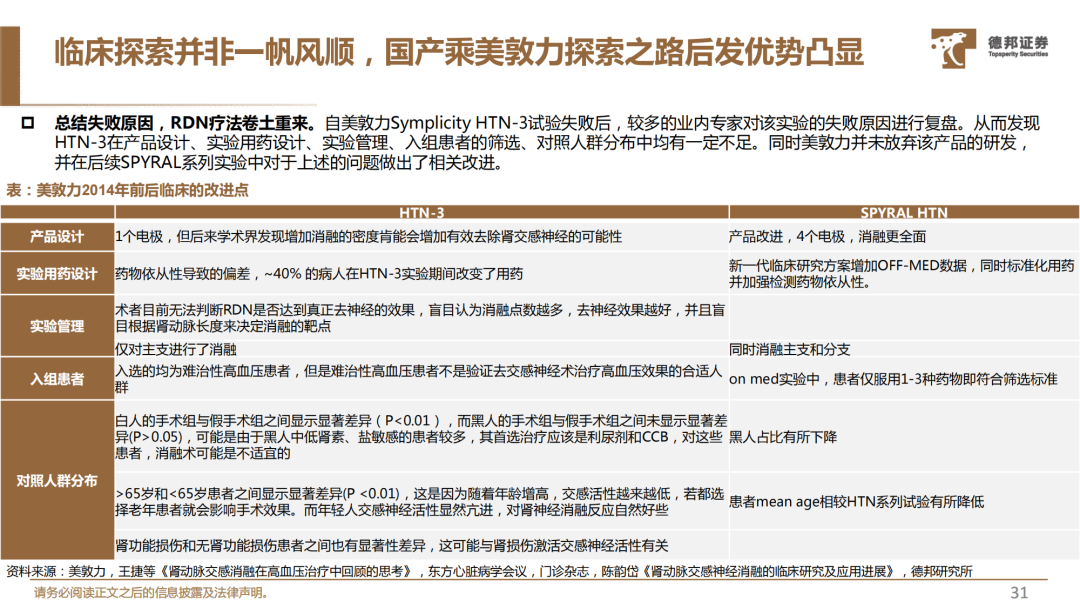

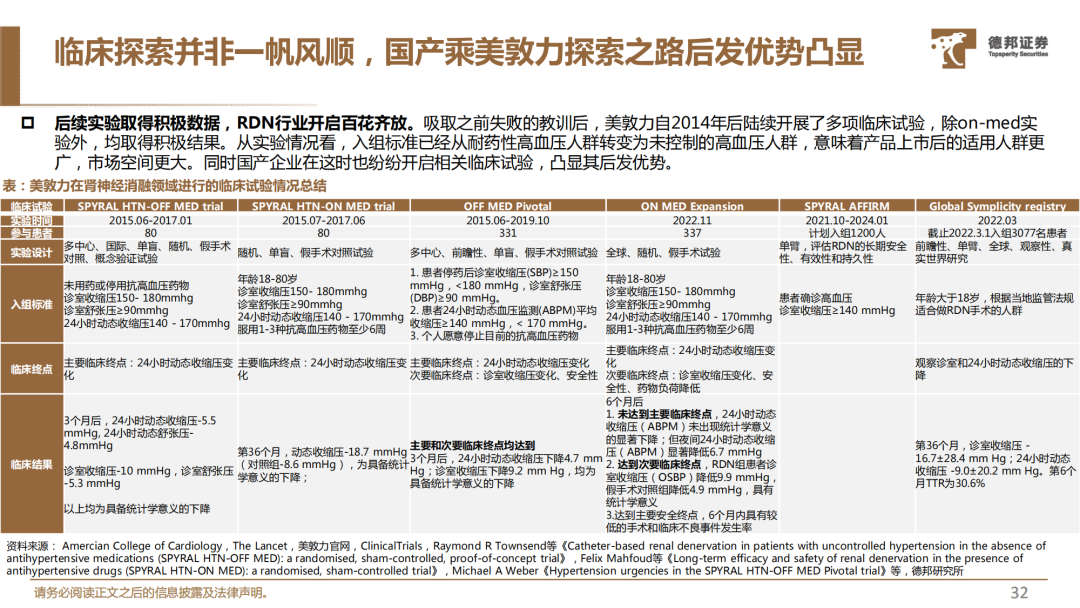

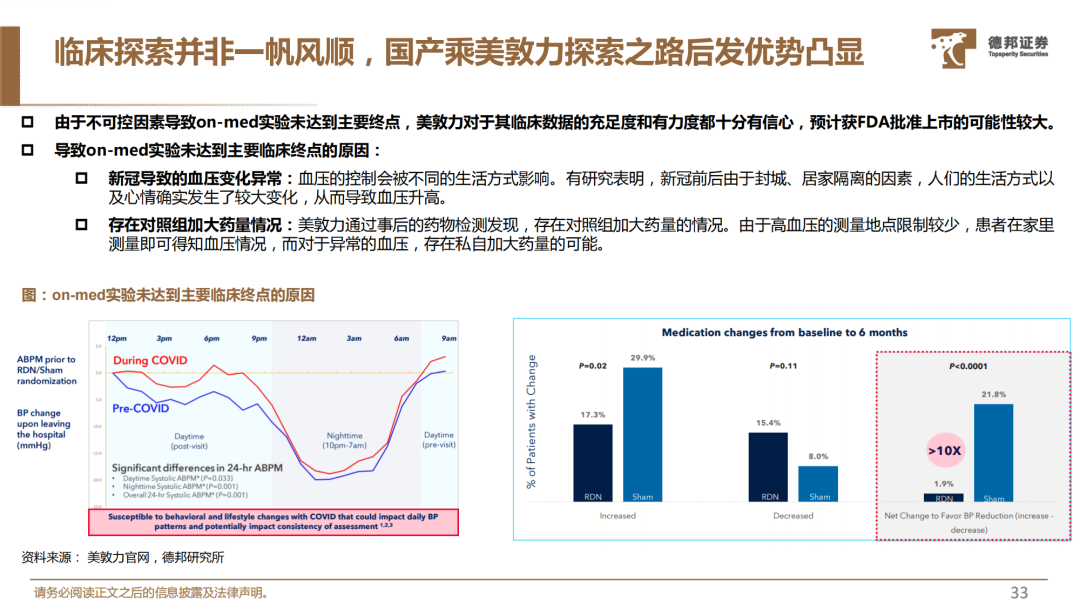

3、美敦力復盤:臨床探索并非一帆風順,國產乘美敦力探索之路后發優勢凸顯。2010年,美敦力憑借收購Ardian進入RDN市場,其RDN產品自2009年便發表首次人體實驗,到如今美敦力對該項產品進行臨床實驗的時間跨度超過10年,為有史以來臨床測試進行的最徹底的心血管介入設備之一。但美敦力探索之路并非一帆風順,2014年HTN-3臨床試驗失敗為行業帶來重創。通過后期的臨床改進,RDN療法卷土重來,而國產企業在2014年后也紛紛開啟相關臨床試驗,凸顯其后發優勢。美敦力的產品于2022年11月向FDA提交PMA,公司對于其臨床數據的充足度和有力度都十分有信心,預計獲FDA批準上市的可能性較大。

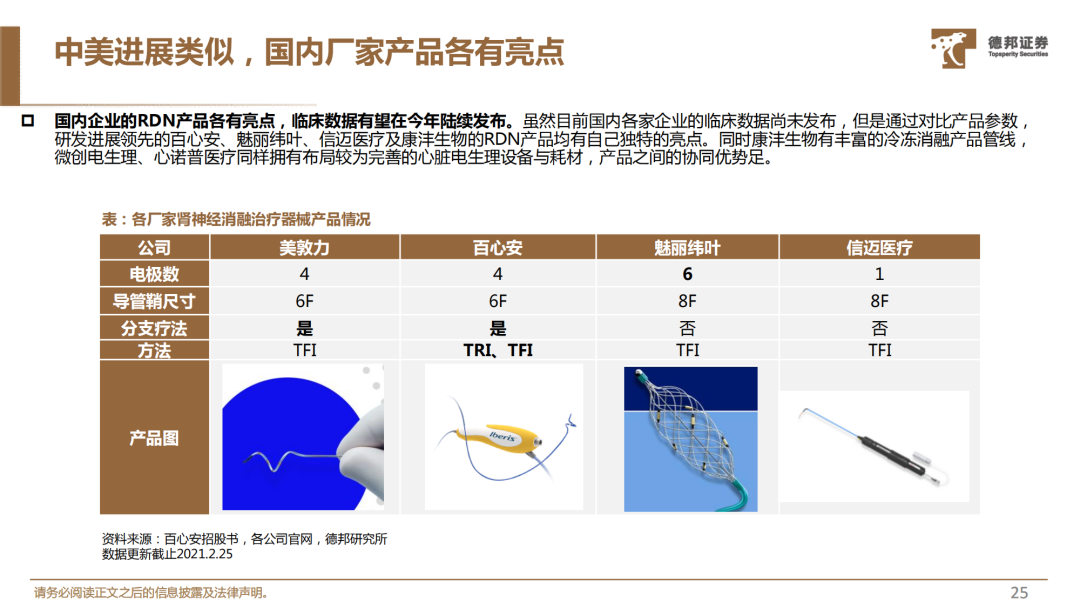

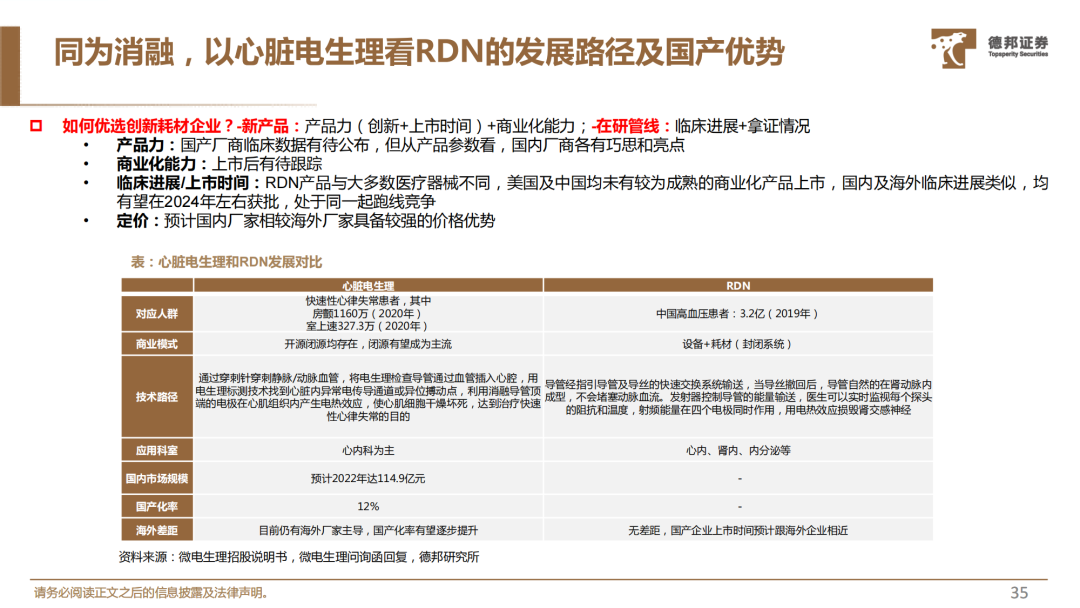

4、同為消融,以心臟電生理看RDN的發展路徑及國產優勢。我們通過從不同角度對比RDN與心臟電生理,發現無論是在商業模式、理論適用人群、海內外差距等方面,相比心臟電生理國內廠商所處的市場環境,RDN的國內廠商具備較大優勢。產品力:國產廠商臨床數據有望在2023年逐步公布,但從產品參數看,國內廠商各有巧思和亮點。商業化能力:上市后有待跟蹤。臨床進展/上市時間:RDN產品與大多數醫療器械不同,美國及中國均未有較為成熟的商業化產品上市,國內及海外臨床進展類似,均有望在2024年左右獲批,處于同一起跑線競爭。定價:預計國內廠家相較海外廠家具備較強的價格優勢。

《高血壓介入治療時代即將開始,百億市場揚帆起航》

(文章來源于互聯網)