全部商品分類

全部商品分類

2022年12月26日,廣州艾力彼發(fā)布2022艾力彼秋季榜——MED醫(yī)療儀器設(shè)備智慧化· 醫(yī)院滿意度排行榜。

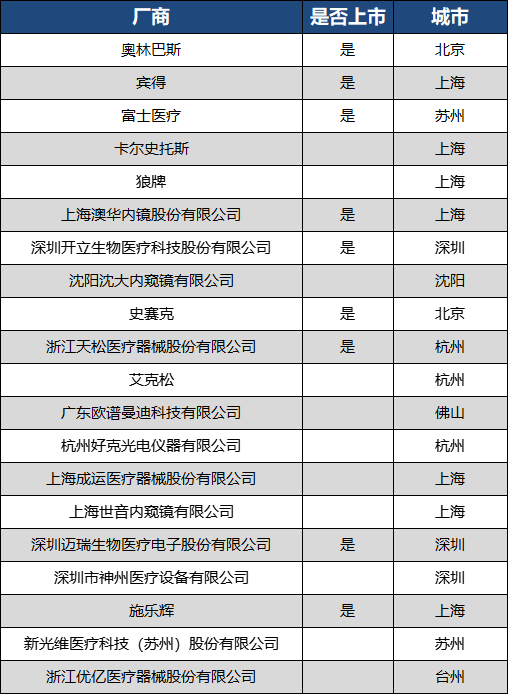

榜單中共包含14個(gè)品類子榜單,分別為CT、MR、DSA、X線機(jī)、超聲影像、核醫(yī)學(xué)、放療、監(jiān)護(hù)、呼吸、血液凈化、內(nèi)鏡、麻醉、醫(yī)用激光、病理,上榜名額160個(gè),上榜企業(yè)共107家。

上期我們盤點(diǎn)了CT類、MR類、DSA類、X線機(jī)類以及超聲影像類設(shè)備醫(yī)院滿意度TOP10。本期,小編將為大家?guī)韮?nèi)鏡類設(shè)備醫(yī)院滿意度TOP20。

01、外資壟斷,國內(nèi)廠商彎道超車

目前,我國內(nèi)窺鏡市場由外資主導(dǎo),奧林巴斯穩(wěn)居首位。但由此次榜單可見,國內(nèi)內(nèi)窺鏡企業(yè)發(fā)展迅猛,市場份額逐漸提升。

統(tǒng)計(jì)的數(shù)據(jù),2022上半年,中國醫(yī)用內(nèi)窺鏡市場中排名前三的均為進(jìn)口品牌,分別為奧林巴斯、卡爾史托斯和富士,對應(yīng)市場份額為34.93%、13.47%和9.25%。

數(shù)據(jù)來源于眾成數(shù)科

而后依次是:邁瑞 5.62%、開立 4.24%、豪雅 2.99%、施樂輝 2.34%、艾克松 2.18%、歐普曼迪 1.58%、德國狼理查德沃爾夫 1.29%,其中邁瑞和開立分別位居榜四和榜五。

奧林巴斯

奧林巴斯成立于1919年,該公司在軟鏡領(lǐng)域占據(jù)“霸主”地位。在內(nèi)窺鏡領(lǐng)域,目前奧林巴斯主要內(nèi)窺鏡產(chǎn)品包括消化內(nèi)鏡、膽道鏡、腹腔鏡、電子胃鏡、膀胱鏡、輸尿管鏡、經(jīng)皮腎鏡、宮腔鏡、陰道鏡、支氣管鏡和耳鼻喉鏡等。

此前開發(fā)了一種名為 EVIS LUCERA ELITE的新系統(tǒng)。EVIS LUCERA ELITE 旨在提供更高的成像性能并更易于執(zhí)行結(jié)腸鏡檢查的醫(yī)生使用,具有許多新技術(shù)和創(chuàng)新技術(shù)。

卡爾史托斯

卡爾·史托斯公司創(chuàng)建于1945年,目前在國際市場和我國的市場占有率名列前茅。作為內(nèi)窺鏡技術(shù)的開拓者和先驅(qū),卡爾·史托斯的名字意味著——獨(dú)特專li的柱狀鏡體;近乎完美的內(nèi)窺鏡影像;先進(jìn)的無創(chuàng)及微創(chuàng)診斷、治療技術(shù);不斷涌現(xiàn)的新產(chǎn)品和新技術(shù)。

這款系統(tǒng)可同時(shí)連接和控制多種模塊,并可通過集總控制總線對光源、氣腹機(jī)等設(shè)備進(jìn)行控制,存儲各類用戶設(shè)置。此外,根據(jù)不同手術(shù)者習(xí)慣和手術(shù)方式,還可進(jìn)行個(gè)性化預(yù)設(shè),大大優(yōu)化腹腔鏡手術(shù)效率,為婦科、外科等微創(chuàng)手術(shù)的開展提供了有力保障。

富士相膠

成立于1934年,主營業(yè)務(wù)包括成像解決方案、信息解決方案和文檔解決方案。醫(yī)療事業(yè)為富士膠片公司的主要業(yè)務(wù)之一。富士內(nèi)鏡系列產(chǎn)品主要涵蓋消化道內(nèi)鏡及系統(tǒng),呼吸道支氣管鏡系統(tǒng)、超聲支氣管鏡系統(tǒng),耳鼻咽喉電子內(nèi)鏡系統(tǒng)等,在中國縣域健康大會期間,富士膠片推出全新ELUXEO Lite 6000高性價(jià)比的新一代內(nèi)鏡系統(tǒng)。

該系統(tǒng)搭載富士膠片獨(dú)家的LCI聯(lián)動成像技術(shù)與BLI藍(lán)光成像技術(shù),通過增加黏膜顏色的對比度和表面結(jié)構(gòu)的辨識度,從而顯著提高早癌病灶的發(fā)現(xiàn)率,使用高性價(jià)比實(shí)現(xiàn)精準(zhǔn)篩查,服務(wù)縣域早癌篩查工作。

02、國內(nèi)軟鏡企業(yè)

從軟鏡市場來看,目前我國軟性內(nèi)窺鏡行業(yè)市場集中度高,奧林巴斯、賓得、富士膠片以及澳華內(nèi)鏡、開立占據(jù)主要市場份額,尤其是在高端領(lǐng)域,奧林巴斯和富士膠片兩家日本跨國企業(yè)幾乎處于壟斷地位。

但從此次公布的滿意度排行榜來看,以澳華、開立醫(yī)療、成運(yùn)醫(yī)療以及優(yōu)億醫(yī)療等為代表的的國產(chǎn)企業(yè)逐步實(shí)現(xiàn)了技術(shù)突破,打破了壟斷。

澳華

成立于1994年,是國內(nèi)較早從事軟性電子內(nèi)窺鏡研發(fā)和制造的企業(yè)之一。經(jīng)過近三十年的專注與創(chuàng)新,澳華內(nèi)鏡已突破內(nèi)窺鏡關(guān)鍵技術(shù),并圍繞內(nèi)窺鏡診療領(lǐng)域進(jìn)行了系統(tǒng)性的產(chǎn)品布局。

2005年,澳華內(nèi)鏡推出了首代電子內(nèi)窺鏡系統(tǒng)VME-2000——這是國內(nèi)最早的國產(chǎn)軟性電子內(nèi)鏡之一,它的出現(xiàn)也打破了軟性電子內(nèi)窺鏡完全依賴進(jìn)口設(shè)備的局面。澳華內(nèi)鏡推出的AQ-200全高清光通內(nèi)鏡系統(tǒng),該產(chǎn)品創(chuàng)新性地使用了激光傳輸技術(shù)進(jìn)行1080P圖像信息的傳送。而激光傳輸對比電信號傳輸不受電磁干擾,便于鏡下高頻電刀和其他周邊設(shè)備的聯(lián)合操作,可提高臨床操作的安全性和便捷性。

開立醫(yī)療

成立于2002年,主要產(chǎn)品為超聲診斷系統(tǒng)、電子內(nèi)鏡系統(tǒng)、體外診斷系列,于2017年在深圳證券交易所創(chuàng)業(yè)板上市。自2012進(jìn)軍內(nèi)窺鏡領(lǐng)域以來,不到10年的發(fā)展,開立醫(yī)療已從行業(yè)后起之秀躋身世界先進(jìn)水平。

去年9月超聲電子上消化道內(nèi)窺鏡EG-UR5成功獲得NMPA批準(zhǔn)。EG-UR5主要用于上消化道管腔進(jìn)行內(nèi)鏡下觀察、診斷,同時(shí)對上消化道壁及周圍臟器進(jìn)行超聲掃查,在食管、縱膈、胃、十二指腸、胰膽系統(tǒng)和腎上腺等處的良惡性病變的定位、定性診斷具有極高的價(jià)值。

03、國內(nèi)硬鏡企業(yè)

從硬鏡市場來看,榜單中以邁瑞醫(yī)療為首的沈陽沈大、天松醫(yī)療、新光維以及好克光等企業(yè)也正在蓬勃發(fā)展。

邁瑞醫(yī)療

邁瑞醫(yī)療于20年9月20日,發(fā)布《投資者關(guān)系活動記錄表》,公布在微創(chuàng)外科領(lǐng)域的最新布局。邁瑞醫(yī)療表示,基于在設(shè)備的研發(fā)和營銷模式上的優(yōu)勢,公司選擇從微創(chuàng)外科領(lǐng)域的核心產(chǎn)品硬鏡系統(tǒng)作為切入點(diǎn),目前已經(jīng)推出了高清和 4K 兩款腹腔鏡系統(tǒng)。

這款2019版《4K腹腔鏡手術(shù)技術(shù)中國專家共識》指出,4K腹腔鏡系統(tǒng)推薦使用不低于55英寸的監(jiān)視圖,以達(dá)到最佳視覺效果。建議熒幕放置距離手術(shù)醫(yī)師150-200cm區(qū)域?qū)嵤┦中g(shù)。

新光維

新光維醫(yī)療新光維醫(yī)療創(chuàng)立于2016年,具備一次性內(nèi)鏡技術(shù)、3D內(nèi)鏡技術(shù)、4k超高清內(nèi)鏡及熒光智能導(dǎo)航技術(shù)的研發(fā)生產(chǎn)能力。

2020年12月23日其與美敦力就內(nèi)窺鏡創(chuàng)新產(chǎn)品研發(fā)和商業(yè)化推廣等領(lǐng)域簽署戰(zhàn)略合作協(xié)議。旗下多款一次性使用電子內(nèi)窺鏡產(chǎn)品在中國、美國、歐洲等國家地區(qū)分別進(jìn)入臨床、或注冊、或銷售階段,具備一定的國際競爭力。

天松醫(yī)療

天松醫(yī)療成立于中國硬鏡之都桐廬,前身為杭州桐廬尖端內(nèi)窺鏡有限公司,主營產(chǎn)品為硬式內(nèi)窺鏡。2020年,公司被浙江省人民政府評為“隱形冠軍”企業(yè)。

目前天松醫(yī)療生產(chǎn)各種硬式醫(yī)用內(nèi)窺鏡及配套微創(chuàng)手術(shù)器械達(dá)數(shù)千余個(gè)品種和規(guī)格。此外,公司還擁有多項(xiàng)國家重點(diǎn)新產(chǎn)品:胸腔鏡、椎間盤內(nèi)窺鏡、射頻離子束電切鏡、輸尿管腎 鏡、微動力手術(shù)電鉆、醫(yī)用內(nèi)窺鏡冷光源(LED)等,以及國家火炬計(jì)劃項(xiàng)目:醫(yī)用耐高溫 高壓內(nèi)窺鏡、單孔腹腔鏡手術(shù)系統(tǒng)等。

歐普曼迪

值得關(guān)注的是,歐普曼迪的熒光硬鏡首個(gè)產(chǎn)品于2013年獲得美國FDA認(rèn)證后,受到全球醫(yī)學(xué)界廣泛關(guān)注。

2013年,歐譜曼迪在佛山南海成立,四位創(chuàng)始人均來自清華大學(xué)精密儀器系光學(xué)儀器、精密儀器專業(yè),在各自領(lǐng)域擁有豐富的經(jīng)驗(yàn)。歐譜曼迪是內(nèi)窺鏡領(lǐng)域的標(biāo)桿企業(yè),其自主研發(fā)的4K極清熒光導(dǎo)航內(nèi)鏡系統(tǒng)達(dá)到全球領(lǐng)先水平,填補(bǔ)了國內(nèi)高端醫(yī)療內(nèi)窺鏡行業(yè)的空白。如今,歐譜曼迪的產(chǎn)品已遍布全國400多家三甲醫(yī)院。

2020年,歐譜曼迪首個(gè)在國內(nèi)市場推出了熒光系列的二代產(chǎn)品——4K熒光導(dǎo)航內(nèi)鏡系統(tǒng),產(chǎn)品通過先進(jìn)光學(xué)成像和信號處理技術(shù),在手術(shù)中標(biāo)記目標(biāo)組織,隨時(shí)切換4K白光、熒光及偽彩圖像等模式,能夠滿足醫(yī)生對于成像色彩的多樣化需求,該產(chǎn)品在白光圖像和熒光系統(tǒng)上已經(jīng)達(dá)到世界領(lǐng)先,打破海外企業(yè)持續(xù)壟斷局面。

04、市場發(fā)展前景

目前軟性內(nèi)窺鏡市場具有較大的潛在發(fā)展機(jī)遇和龐大的需求空間。

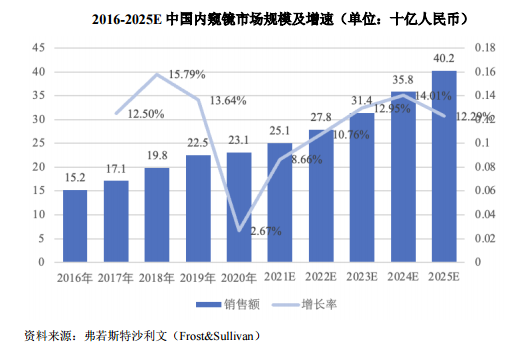

數(shù)據(jù)顯示,2016-2020 年,中國醫(yī)用內(nèi)窺鏡市場規(guī)模從 152 億元增加至 231 億元,期間復(fù)合增速為 11.1%,是全球同期水平的 3 倍有余。

預(yù)計(jì)2020-2025 年, 中國醫(yī)用內(nèi)窺鏡市場將保持快速發(fā)展,預(yù)計(jì)復(fù)合增速將為 11.7%,到 2025 年將突破四百億元關(guān)口。

其中,2019-2020 年,我國軟性內(nèi)窺鏡市場規(guī)模分別為 53.4 億元和 57.3 億元;初步預(yù)計(jì)2020-2025年CAGR為10%,2025年達(dá)到82億元。

同時(shí)期,中國硬管式內(nèi)窺鏡市場處于快速上升階段,市場規(guī)模于2019年達(dá)到65.3億元人民幣,2015年至2019年的年復(fù)合增長率為13.8%,遠(yuǎn)高于全球硬管式內(nèi)窺鏡市場的同期增速。

預(yù)計(jì)到2024年,中國硬管式內(nèi)窺鏡器械的市場規(guī)模將以11.0%的年復(fù)合增長率增長至110.0億元人民幣。相較于全球熒光市場,我國熒光硬鏡的發(fā)展相對滯后。

隨著進(jìn)口品牌的產(chǎn)品推廣、我國企業(yè)的技術(shù)研發(fā)創(chuàng)新、相關(guān)熒光產(chǎn)品的獲批上市等,預(yù)計(jì)未來我國熒光硬鏡市場將進(jìn)入高速增長期,總體市場規(guī)模將快速增長至2024年的35.2億元人民幣,占我國硬鏡市場的比重達(dá)到32%。

醫(yī)院滿意度榜單反映的不僅僅是市場對品牌的認(rèn)可,更是國產(chǎn)品牌市場占有率的體現(xiàn)。通過此次榜單我們能夠看到國內(nèi)企業(yè)的飛速發(fā)展。未來,隨著國產(chǎn)品牌營銷逐漸覆蓋各級醫(yī)療機(jī)構(gòu),市場占有率也越來越高,內(nèi)窺鏡市場外資壟斷的格局注定被打破。

(文章來源于互聯(lián)網(wǎng))